貯金と投資の割合は?メリットや注意点、資産運用のポイントを解説

資産を増やすための方法として、「貯金」や「投資」が挙げられます。将来のためにお金を準備するという目的はどちらも同じですが、貯金と投資には、どのような違いがあるのでしょうか。

貯金と投資は、目的やライフスタイル、リスク許容度に応じて使い分けるのがおすすめです。そのためには、両方の特徴を事前に把握しておく必要があります。

本記事では、貯金と投資の相違点をはじめ、それぞれのメリットや注意点、そして資産運用の方法についても解説します。

みんなどれくらい貯金・投資しているの?

実際にどの程度の金額を貯金・投資しているのか、金融庁のデータから探っていきましょう。2人以上の世帯と単身世帯に分けて紹介します。

参考:金融庁「家計の金融行動に関する世論調査 二人以上世帯調査(令和5年)」

参考:金融庁「家計の金融行動に関する世論調査 単身世帯調査(令和5年)」

年齢別平均貯金額

金融資産を保有している世帯を対象とした調査では、単身世帯の平均貯蓄額は1,492万円、中央値は500万円でした。また、2人以上世帯の平均貯蓄額は1,758万円、中央値は715万円です。

年代別の貯蓄額の平均値と中央値は以下をご覧ください。なお、平均額は貯蓄額が多い方の影響を受けるため、高くなりがちです。少ない順あるいは多い順から並べて中央に位置する方の貯蓄額を示した中央値の方が、現状に即していると考えられます。

| 年代 | 単身世帯の平均貯蓄額(中央値) | 2人以上世帯の平均貯蓄額(中央値) |

| 30歳代 | 912万円(300万円) | 856万円(337万円) |

| 40歳代 | 964万円(500万円) | 1,236万円(500万円) |

| 50歳代 | 2,288万円(555万円) | 1,611万円(745万円) |

| 60歳代 | 2,240万円(1,100万円) | 2,588万円(1,200万円) |

| 全世帯 | 1,492万円(500万円) | 1,758万円(715万円) |

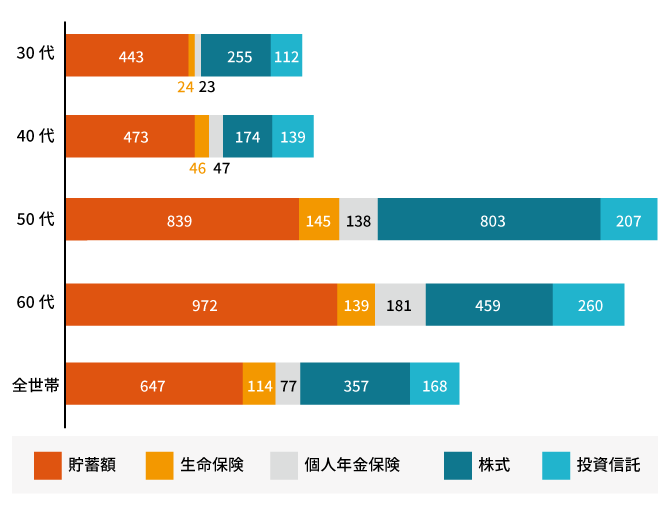

年齢別投資額・投資の種類

金融資産を保有している世帯の金融商品の種類と平均値は、以下をご覧ください。

単身世帯

| 年代 | 預貯金 | 生命保険 | 個人年金保険 | 株式 | 投資信託 |

| 30歳代 | 443万円 | 24万円 | 23万円 | 255万円 | 112万円 |

| 40歳代 | 473万円 | 46万円 | 47万円 | 174万円 | 139万円 |

| 50歳代 | 839万円 | 145万円 | 138万円 | 803万円 | 207万円 |

| 60歳代 | 972万円 | 139万円 | 181万円 | 459万円 | 260万円 |

| 全世帯 | 647万円 | 114万円 | 77万円 | 357万円 | 168万円 |

2人以上世帯

| 年代 | 預貯金 | 生命保険 | 個人年金保険 | 株式 | 投資信託 |

| 30歳代 | 408万円 | 84万円 | 35万円 | 180万円 | 85万円 |

| 40歳代 | 501万円 | 168万円 | 73万円 | 231万円 | 123万円 |

| 50歳代 | 663万円 | 224万円 | 128万円 | 257万円 | 134万円 |

| 60歳代 | 1,130万円 | 264万円 | 184万円 | 520万円 | 243万円 |

| 全世帯 | 758万円 | 206万円 | 106万円 | 341万円 | 160万円 |

そもそも「貯金」と「投資」とは?

ここからは、「貯金」と「投資」の概要について解説します。

「貯金」とは、広義では銀行預金を含め、お金を蓄えること全体をさします。狭義ではゆうちょ銀行独自の商品をさすこともあります。そして「投資」とは、投資商品を購入して中長期的に資産を増やすことをさします。

貯金の特徴

貯金にはどのような特徴があるのでしょうか。

次項では、貯金のメリットと注意点について詳しく解説します。

貯金のメリット

貯金をしたい場合は、銀行口座に入金するだけなので簡単です。自分の好きなタイミングではじめることができ、休止も自由です。

銀行口座に入金後は、お金を引き出さない限り基本的には資産が減ることはありません。そのため、さまざまな目的に備えることが可能です。

貯金の注意点

貯金をする際の注意点としては、受取利息が少ないことが挙げられます。昨今は超低金利といわれており、普通預金として預けておくだけでは元本以上にお金を増やすのが難しい時代です。

また、資金の引き出しは任意のタイミングで自由に行えるため、目標金額が貯まる前に使ってしまうリスクもあります。

投資の特徴

次に、投資のメリットと注意点を詳しくみていきましょう。

投資のメリット

投資は、成功すれば大きな利益を出せる可能性があり、元本以上にお金を増やすことができます。

また、将来的なインフレへの対策や老後のための蓄えにも適しています。

さらに、税金の優遇措置や、配当や株主優待などが受けられる場合があります。

投資の注意点

投資は資産形成の手段ですが、運用の成績によっては元本割れが生じるリスクもあり、必ずしも利益が出せるとは限りません。

例えば株式投資を行う場合、購入した株式の株価が購入時よりも下がってしまうと、売却の際に元本割れしてしまうことになります。

貯金と投資をする際のポイント

それでは、貯金や投資をする際にはどのような点に注意すればよいのでしょうか。

次項では、貯金と投資をするときのポイントについて解説します。

家計を正確に把握する

まずは現状を把握することが大切です。毎月いくらの収入があり、いくら程度の支出があるのか、正確に把握しましょう。その後、資産形成の目的と目標額を決めます。

目的と目標額を決めると、貯金・投資に対して積極的に取り組めます。「マイホームを持ちたい」「子どもの学資を貯めたい」など、具体的な目的を決めて、貯蓄・投資をはじめましょう。

支出を減らす

お金を貯めることだけが、資産形成ではありません。節約し、支出を減らすことも資産形成のひとつです。

固定費を減らす、必要なお金はさきに取っておく、モノやサービスを購入するときは比較検討する習慣を身につけるなどの積み重ねで、支出を減らせます。

目的別で貯金と投資を使い分ける

近い将来に必要な資金なら「貯金」、老後の蓄えには「投資」と、目的にあわせて運用を使い分けるとよいでしょう。

貯金はいざというときのための資金として確保しておき、投資の資産は中長期的な視点で保有するようにします。

貯金と投資の割合を決める

貯金と投資は、それぞれの割合を決めておくことをおすすめします。生活資金、将来必要な資金、将来のために増やす資金などに分けたうえで、リスク許容度に応じて使い分けるようにしましょう。

非課税制度を利用する

効率良く投資・貯金をする方法として、非課税制度を検討してみましょう。

非課税制度とは、投資や貯金によって発生した利益が非課税になる制度です。本来ならば貯金の利子や、株式・投資信託によって得られた利益に対しては20.315%の税金が課せられますが、非課税制度を利用すると利益をそのまま受け取れるようになります。

NISA

NISAは、18歳以上なら誰でも1つ開設できる口座です。枠内の投資なら、利益がすべて非課税となるため、効率良く資産形成できます。

2024年1月に開始された新しいNISAは、従来のNISAとは異なり、口座開設期間が恒久化しました。非課税保有限度額も1,800万円に増え、より使いやすくなっています。

iDeCo(イデコ)

iDeCo(イデコ)は、取り扱い金融機関を通し個人で掛金を拠出して運用する個人型確定拠出年金のことで、元本確保型と元本変動型の2種類の商品があります。

加入資格のある人が任意で加入できる制度で、掛金は所得控除の対象となり税制の優遇が受けられます。

資産は原則60歳以降に引き出すことができます。

(※)NISA、iDeCo(元本変動型)は、元本割れ等のリスクを伴います。ご利用にあたっては、最終的にご自身の責任でご判断ください。

貯蓄性商品と投資の資産運用方法

貯金や投資商品にはさまざまな種類があります。

この章では、流動性の高い普通預金などを除く「貯蓄性商品」と「投資」それぞれの資産運用について、主な方法を紹介します。

・定期預金

・定期積金

・貯蓄預金

・外貨預金

・投資信託

・積立投資

・債券投資

定期預金

定期預金は、銀行などの金融機関に一定期間お金を預けて利益を得る資産運用のことです。

預け入れた金額に対し、所定の利率で利息を受け取ることができます。

定期積金

掛金を定期的に積み立て、満期時に給付金として受け取ることのできる商品です。

金融機関の設定した利回りが満期まで適用される固定金利で、主に信用金庫や信用組合、農業協同組合(JA)などが取り扱っています。

貯蓄預金

貯蓄預金は、残高が一定の基準以上であれば普通預金より高い金利を受け取ることができる場合の多い商品です。

入出金は自由に行えますが、自動支払いや自動受け取りの口座としては利用できないため注意が必要です。

外貨預金

外貨預金は、日本円以外の外国通貨を預金として預入れ、その通貨の金利で利益を得る資産運用方法のことで、定期タイプで預ける「外貨定期預金」が一般的です。為替レートの変動により、利益が生じるかどうかが決まります。

投資信託

投資信託は、多数の投資家から資金を集め、ファンドマネージャーと呼ばれる専門家が運用し利益を出す金融商品のことです。

投資家は、投資した金額に応じて利益の分配を受けることができます。

投資信託では、市場の動向により運用成績が左右されます。

積立投資

積立投資は、複数の銘柄で構成されている投資信託を、毎月または毎週決まった金額で自動的に購入していく投資方法のことです。

購入時期を分散することにより、リスクを低減する効果が期待できます。

債券投資

債券投資は、国や自治体、企業などが資金を集めるために投資家に対して発行する債券を購入する投資方法のことです。

債券には国や自治体が発行する国債・地方債、企業が発行する社債などの種類があります。

将来のお金に関する相談はauマネープラン相談がおすすめ

「貯金」と「投資」の違いや、それぞれのメリット・注意点を解説しました。物価の上昇が続き、家計に対する意識も高まっています。貯金は手軽にはじめることができますが、前述のとおり貯金だけで元本を増やすことは困難な時代です。

資産運用については政府も積極的に促進を図っていますが、投資未経験者のなかには、「投資」という言葉に「怖い」「不安」といったマイナスのイメージをお持ちの方も多くいることと思います。

auフィナンシャルパートナーのauマネープラン相談では、資産運用についての疑問やお悩みをファイナンシャルプランナーに無料で相談することができます。

投資銘柄の選定といった具体的な投資助言を行うことはできませんが、制度や仕組みについての解説はお任せください。

お客さまのライフスタイルや目的にあった投資方法について、プロの目線で提案をします。資産運用のほかにも「保険の見直し」「住宅ローン」「教育資金」「年金・老後資金」など、幅広い分野での相談が可能です。

お金について気になっていることがあれば、auマネープラン相談で解消し、家計改善を目指しましょう。

費用は一切かからず、ご相談の場所や時間もお客さまの都合にあわせて設定できるので、お気軽にご活用ください。

貯金と投資は目的にあわせ使い分けを

貯金と投資はそれぞれの割合を決め、目的に応じて使い分けることで効率的に資金を準備できます。投資にはリスクがともないますが、まずは正しい知識を身につけ、資産形成の第一歩を踏み出してみてはいかがでしょうか。

将来のための資産形成について興味のある方は、auフィナンシャルパートナーのauマネープラン相談の活用を検討してみてください。

カテゴリ

関連記事

カテゴリ別人気ランキング

- 家計見直し・教育資金

- 住宅ローン

- 保険見直し

- 資産形成・老後資金